Commentaires et Perspectives en synthèse

Finadoc + IAMise à jour : 27 01 2026

Notre analyse 'humaine' et celle de l'IA sont issues de grandes banques et sociétés de gestion. LISTE DETAILLEE ICI.

Les années ne se ressemblent pas. 2026 sera contraignante par la pression de Trump pour ne pas perdre les élections de mi-mandat, et les tensions geo-politiques qui en découlent.

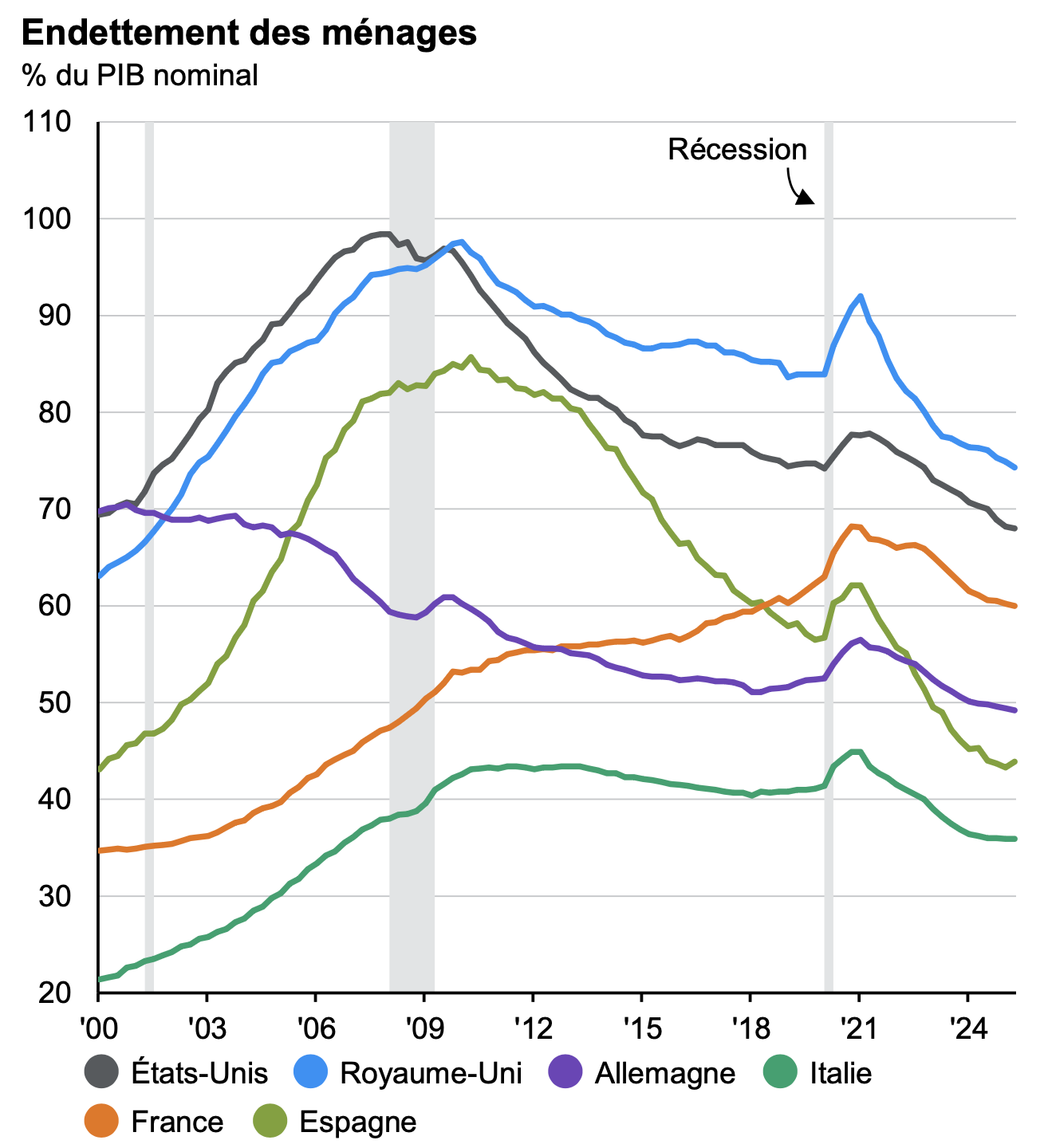

Graphique mis en avant en ce début d'année, la dette des ménages qui mesure aussi, indirectement, la confiance.

Les grandes tendances pour 2026 :

- Les ménages sont moins endettés, conséquence du marché immobilier grippé. Le taux d'épargne augmente fort en Europe, diminue aux USA. Effet des droits de douane ?

- L'économie est marquée par la concentration de la performances des marchés actions vers l'IA et les très grands acteurs, essentiellement américains (même si la Chine les concurrence fortement). Cela continuera au détriment des valeurs plus classiques.

- Il n'y a jamais eu autant de volatilité sur les actions par l'impact des droits de douane imposés par Trump. Ainsi, investir en actions nécessite d'être dans les grandes tendances du monde technologique et en parallèle de se poser la question d'investir aux USA et/ou en Chine avec deux dirigeants voulant régner sur le monde (moins la Chine qui a toujours été un peuple de commerçants).

- L'immobilier ne brillera pas en 2026 avec des taux encore hauts, qui pourraient ne pas descendre par les effets inflationnistes des droits de douane, du moins aux USA.

- Le dollar devrait encore un peu glisser, de 1.18 à 1.22/1.25. Ne pas être investi en dollar, directement ou indirectement, c'est rester investi en Europe, qui reste encore fragile, donc insuffisant pour n'être qu'investi en zone euro.

- L'or qui atteint des sommets augmente plus que la baisse du dollar (les deux étaient globalement liés). C'est une sorte de spéculation, mais c'est ainsi, le phénomène spéculatif ne s'explique pas malgré les sujets politiques.

- Aura-t-on une "mauvaise nouvelle" en 2026 ? Un cygne noir ? Possible, les sujets sont nombreux (Taiwan, Trump, élections US, inflation US, ...)

- Les grandes banques et sociétés de gestion restent optimistes malgré ce climat difficile.

- Niveau de confiance (avis personnel) sur 12/15 mois : orange clair sur les USA, orange clair ou vert clair aussi sur les autres zones pays, sans tenir des conflits et de la géopolitique compliquée.

COMMENTAIRES GENERES PAR L'IA

Nous avons soumis à ChatGPT (5.2) 22 documents en 01 2026 (JP Morgan, Pictet, Amundi, Pictet, SG, BNPP, ...), avec une méthodologie structurée, et en demandant le degré de confiance dans les allocations d'actifs. Objectifs : fiabiliser la lecture profonde des commentaires (français et anglais) et des graphiques.

Voici le commentaire obtenu :

- Les perspectives économiques pour 2026 dessinent un environnement plus stable qu’au cours des années précédentes, mais sans retour à une forte croissance.

- La plupart des analyses convergent vers une croissance modérée, avec des différences marquées entre les grandes régions du monde.

- L’inflation continue de ralentir, mais à un rythme progressif, ce qui conduit les banques centrales à rester prudentes.

- Les politiques monétaires devraient se normaliser, avec des taux d’intérêt appelés à rester relativement élevés par rapport aux standards d’avant 2020.

- Les conditions de financement sont donc plus exigeantes, ce qui favorise une approche sélective des investissements.

- Les entreprises devraient continuer à générer des bénéfices, mais de manière inégale selon les secteurs et les zones géographiques.

- Les marchés actions restent porteurs à moyen terme, mais avec davantage de volatilité et de dispersion des performances.

- Les États-Unis conservent une dynamique économique plus robuste, tandis que l’Europe pourrait bénéficier d’un rattrapage progressif.

- L’Asie présente des perspectives contrastées, mêlant opportunités de croissance et incertitudes spécifiques à certains pays.

- Les marchés émergents offrent un potentiel à long terme, mais restent sensibles aux mouvements des devises et aux flux financiers internationaux.

- Sur les marchés obligataires, le retour de rendements plus attractifs redonne de l’intérêt à cette classe d’actifs.

- Toutefois, la hausse passée des taux impose de rester attentif au risque de variations des taux d’intérêt.

- Le crédit peut offrir des opportunités de rendement, à condition de privilégier la qualité des émetteurs.

- Les actifs réels, comme l’immobilier, sont abordés avec prudence et sélectivité.

- L’or est principalement envisagé comme un outil de diversification et de protection en cas de tensions sur les marchés.

- Les fluctuations des devises, notamment entre l’euro et le dollar, peuvent influencer la performance des portefeuilles internationaux.

- Dans ce contexte, la diversification demeure un principe essentiel de construction de portefeuille.

- La gestion active et la capacité à ajuster les allocations au fil de l’année sont mises en avant.

- L’année 2026 devrait ainsi être marquée par des opportunités, mais aussi par des phases de volatilité.

- Une approche disciplinée, progressive et bien diversifiée apparaît comme la stratégie la plus adaptée pour les investisseurs.

DETAILS sur la page "Allocations Cible"